一、行情回顧

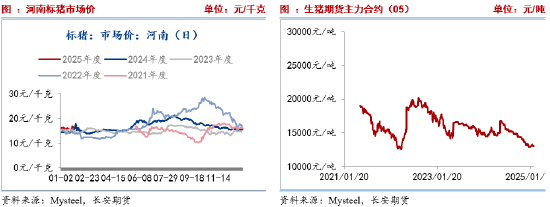

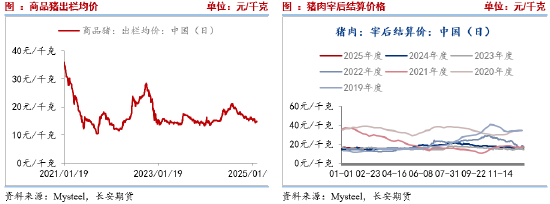

1月中旬以來,期貨維持跌後低位震蕩,基本麵沒有大變動,依舊以供需寬鬆為主,也因此生豬期貨普遍承壓震蕩運行,主力5月合約維持在12755-13350之間。現貨層麵,節後出欄小幅增加,但標肥價差偏大吸引補欄疊加寒假開學階段性提升需求,現貨價格波動幅度有限,其中河南標豬市場價維持在14.5-16.5元/公斤之間運行。

二、基本麵分析

(一)短期季節性供需寬鬆

1、出欄量或季節性回升

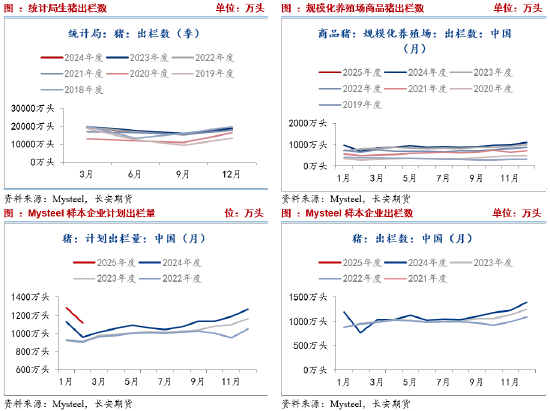

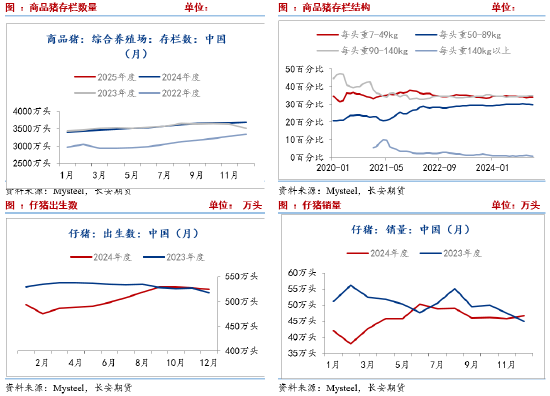

統計局數據顯示,2024年第四季度我國出欄生豬18226萬頭,2023年同期為18939萬頭。我的農產品數據顯示,2025年1月我國規模化養殖場商品豬出欄量為1029.61萬頭,去年同期962.12萬頭,1月出欄量處於近年高位;同時,樣本企業2月計劃出欄1117萬頭,較1月份計劃出欄與實際出欄量均降低,屬於季節性因素,但整體出欄仍處於近年高位。由此來看,出欄量維持高位,施壓生豬期現貨價格。對於3月份,按照季節性規律,企業出欄量或有回升,現貨壓力依舊不減。

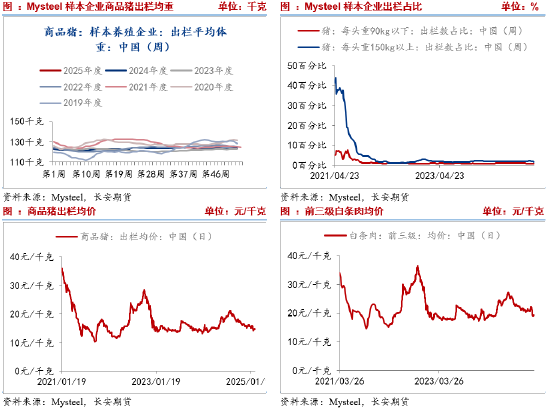

出欄結構方麵,90公斤以下與150公斤以上商品豬出欄占比維持穩定,兩者整體占比不足商品豬出欄量的3%。因前期大豬產能去化嚴重,導致現市場整體供應量較少,現標肥價差支撐,二育入手大豬也較多,150公斤以上大豬總體出欄小幅增加。後期來看,標肥價差偏高,養殖戶壓欄,市場大豬供應依舊較少,短期在標肥價差支撐下,肥豬供應或難明顯增加,下周生豬出欄體重或波動不大。

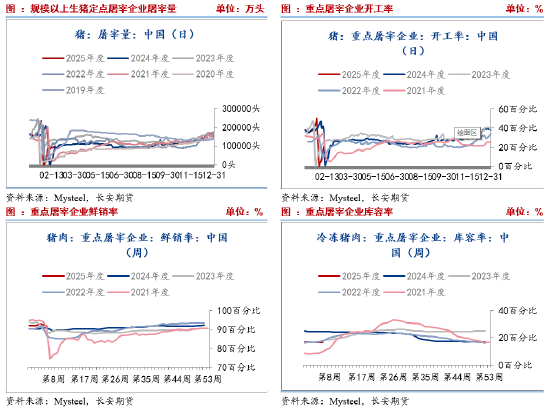

2、屠宰企業開工或小幅波動

我的農產品網數據,生豬屠宰量與開工率節後季節性回升,其中2月21日日度屠宰100008頭,屠宰企業開工率為22.37%,較上周上漲1.96%,同比高3.40%。主要原因在於複產複工以及學校開學,提升需求。但節後屬於季節性需求淡季,屠宰企業以銷定產,而訂單走貨一般,對企業開工漲幅形成抑製。後續,市場需求暫無明顯利好因素,企業開工率或小幅波動。國內重點屠宰企業鮮銷率90.67%,較上周下降0.52%。國內重點屠宰企業凍品庫容率為16.65%,較上周微幅上漲0.07%。

(二)中期二育進場,但較為謹慎

1、商品豬存欄結構

我的農產品網數據顯示,2025年1月7-49公斤小豬存欄占比34.17%,50-89公斤體重段生豬存欄占比29.91%,90-140公斤體重段生豬存欄占比35.04%,140公斤以上大豬存欄占比0.88%,環比分別為0.18%,-0.04%、0.00%、-0.12%。由於規模場和散戶補欄積極,7-49公斤存欄環比上漲。春節前規模場降重出欄,140公斤以上大豬存欄量下跌。90-140公斤存欄量持平,主要原因是市場部分二育進場,該體重段存欄量窄幅波動為主。整體而言,市場供應結構失衡,肥豬供應相對緊缺,並支撐肥豬價格與標肥價差。

2、仔豬概況與仔豬價格走勢

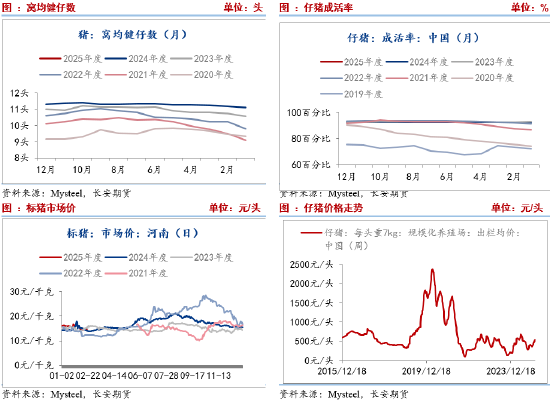

截至2025年1月,當月仔豬成活率為92.68%,較上月持平;當月窩均健仔數為11.32頭,較上月持平。本月仔豬成活率、窩均健仔數總體較上月持平;因春節過後,北方天氣依然較冷,季節性影響尚在,加之天氣交替,疫病等還有零星爆發,因此現階段仔豬成活率以及窩均健仔數多為持平或窄幅波動。

價格方麵,由於集團豬企與代養公司聯合抬價等因素引導,仔豬價格上漲。但最近仔豬價格大幅降低,鋼聯數據顯示2月14日7kg仔豬出欄均價為518.1,至2月21日,跌至488.57。仔豬跌價原因或在於年前補欄高峰已經過去,冬季疫病高發,市場補欄意願降低,同時,節後是消費淡季,以及供需寬鬆的基本麵格局,遠期豬價並不被看好,也抑製仔豬需求。除此之外,雖然前期仔豬價格達到560附近的高位,但成交並不理想。後續,仔豬價格仍存在一定的下行壓力。

(三)長期顯示供應壓力猶在

1、能繁母豬

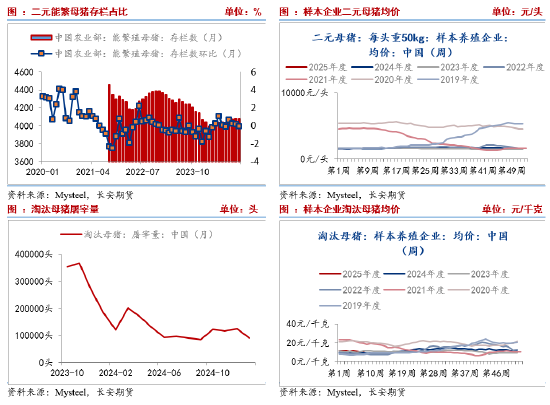

我的農產品數據顯示,208家樣本企業中123家規模養殖場1月能繁母豬存欄量504.19萬頭,環比微降0.04%,同比漲4.54%。統計局數據顯示,2024年末能繁母豬存欄4078萬頭,減少64萬頭,下降1.6%。2024年4月能繁母豬環比持續上漲,12月為首次環比降低,隱現一定的去產能跡象。這主要是因為氣溫持續降低,局部豬瘟疫病零星發生,疊加春節假期停運,部分場家高胎齡母豬亦有前置出欄,綜合影響能繁母豬存欄量穩中微降。目前,生豬養殖端仍存盈利空間,主動去產能意願不強,多以產能更替優化為主;部分規模場受2025年目標計劃增量帶動,存欄仍有小幅上量操作。由此來看,遠期供應仍存增長壓力。

據Mysteel農產品208家定點樣本企業數據統計,其中123家規模養殖場1月份能繁母豬淘汰量為 97899頭,環比漲0.42%,同比降15.31%;85家中小散樣本場月內能繁母豬淘汰量為11021頭,環比上調0.92%,同比漲9.06%。由於春節假期、天氣等原因,養殖端產能有所去化,但整體仍以優化更替為主,價格波動幅度有限。2 月份市場盈利空間仍在,養殖端或仍觀望為主,預計母豬淘汰量或難有增加。

(四)成本利潤

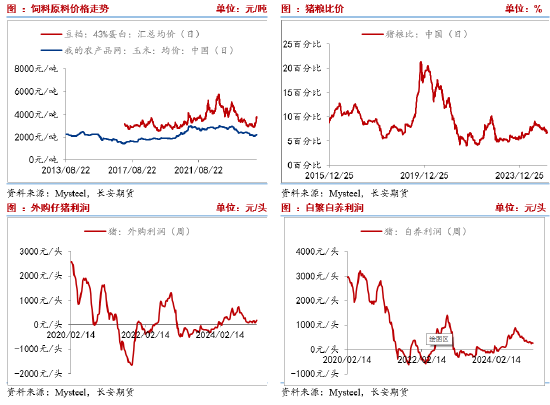

成本端,國內連粕受成本驅動走強,節後現貨迎來一波上漲。整體而言,飼料現貨價格偏強運行,拉高飼料成本。二育成本而言, 我的農產品數據顯示100公斤生豬為基礎,養殖至120公斤、130公斤、140公斤及150公斤二次育肥的成本分別為14.54、14.40、14.38 、14.50。

從數據來看,利潤逐步收縮至盈虧平衡邊沿。我的農產品數據顯示,截至2月21日,外購仔豬盈利為125元/頭,自繁自養盈利為105元/頭,自去年三季度以來的高點700-800元/頭持續收縮。發改委數據則顯示,養殖戶生豬頭均盈利僅為32.88元/頭,意味著當前養殖戶處在盈虧平衡邊緣,不排除部分生已經虧損。在此背景下,後續養殖規模增量或有限。

(五)價差分析

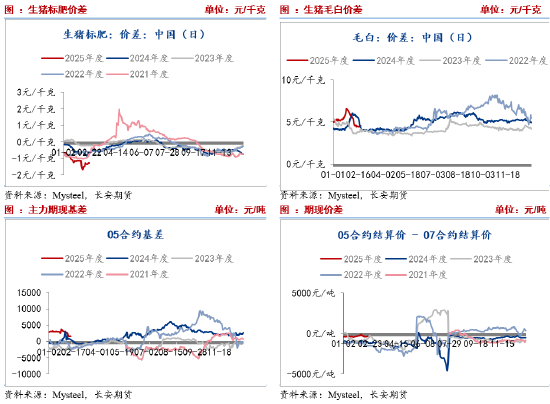

1、現貨價差

從商品豬存欄結構來看,肥豬供應相對緊缺,支撐肥豬價格偏高以及標肥價差處於偏高階段。截至,2月21日,標豬市場價為14.75,肥豬為16.03,標肥價差1.28,本周標肥價差有收斂跡象,但仍處在高位,後續由於標豬承壓,或限製標肥價差擴大的可能性。但反過來,相對偏高的標肥價差,對二育市場形成一定刺激,並對價格形成支撐。近期毛白價差繼續收斂。截至2月21日毛白價差為4.45元/公斤,相比2月5日下降了1.11元/公斤。由於終端白條銷售難跟進,而供應增加背景下屠宰企業收豬難度不大。整體而言,當前屠宰企業形勢不佳或限製收豬需求。

2、期現價差

目前主力期貨5月合約貼水月1500元/噸,貼水幅度較大,原因則在於市場對遠期現貨並不看好以及對供需寬鬆的邏輯反應。

三、小結與展望

短期,計劃出欄或季節性回升,疊加需求淡季影響,整體供需寬鬆,或使得豬價承壓運行。標肥價差高位有助於托底期貨,但二育較為謹慎,氣溫升高後肥豬需求有減弱可能,托底作用或有限。中長期,豬價偏弱運行,二育補欄謹慎,仔豬補欄旺季已過,價格存在回調風險,二次育肥入場信心或降低;而能繁母豬仍在環比增加的過程中,短暫的環比降低並不代表開啟產能去化,後續仍待驗證,未來長時間內生豬供應依舊充裕。由此來看,供需基本麵偏空,價格或承壓偏弱運行為主。僅供參考。